Плейлист «МНС информирует»

Информация для плательщиков налога на профессиональный налог

Сдаешь квартиру внаем, не забудь уплатить налог!

Налоговые органы напоминают гражданам, получающим доходы от сдачи внаем жилых помещений, садовых домиков, дач, гаражей, машино-мест иным физическим лицам, о необходимости уплаты подоходного налога с физических лиц в фиксированной сумме. Это правило действует независимо от того, заключен договор найма или нет.

Размер налога зависит от вида и количества сдаваемого имущества, а также региона, в котором оно расположено.

Так, ставка подоходного налога для физических лиц, сдающих жилые помещения в г. Гомеле, установлена в размере 49,00 рублей в месяц за каждую сдаваемую комнату; в г.Речице, г.Жлобине, г.Мозыре, г.Светлогорске — 33,00 рублей; в иных населенных пунктах и территориях Гомельской области — 20,00 рублей.

Налог уплачивается за каждую жилую сдаваемую комнату ежемесячно не позднее 1-го числа месяца, за который производится уплата налога. При получении доходов от сдачи внаем жилья по договору, который заключен не с первого числа, налог рассчитывается пропорционально количеству дней сдачи жилья в таком месяце и уплачивается не позднее рабочего дня, следующего за установленным в договоре сроком фактического предоставления в аренду физическим лицам помещений.

Не уплачивая налог сегодня, завтра физическому лицу будет предъявлен налог, но уже с пенями и штрафом.

Более подробно по вопросу уплаты налога можно ознакомиться на сайте Министерства по налогам и сборам: Главная/Физическим лицам/Налогообложение доходов/ Уплата подоходного налога с доходов от сдачи в аренду (наем) жилых помещений, садовых домиков, дач, гаражей, машино-мест.

Также консультации по данному вопросу можно получить как непосредственно в налоговых органах, так и в Контакт-центре по единому телефонному номеру 189 для всех операторов связи или по номеру 8(017)229 79 79.».

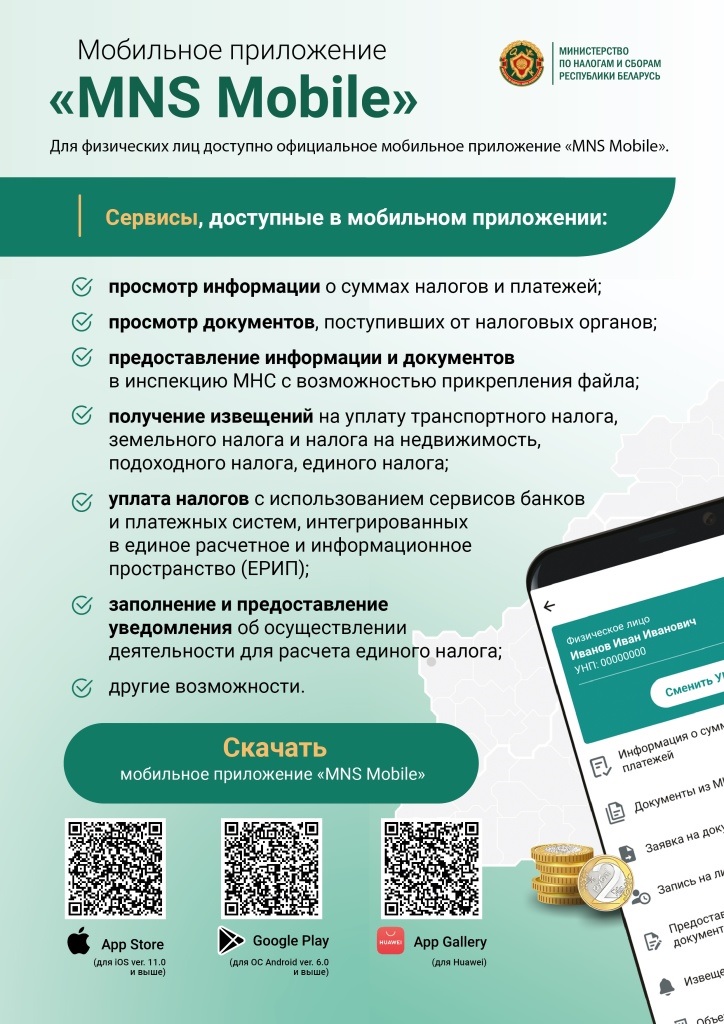

Налоги — теперь в один клик в вашем телефоне

У пользователей «Личного кабинета» на портале Министерства по налогам и сборам Республики Беларусь есть возможность использовать официальное мобильное приложение MNS Mobile, которое доступно для скачивания. Приложение позволяет упростить взаимодействие с налоговыми органами. Вся необходимая информация буквально под рукой: можно в любое время проверить суммы начисленных налогов и платежей, посмотреть документы, поступившие из инспекции, а также направить необходимые сведения и файлы напрямую в налоговые органы. Особое удобство возможность получать извещения на уплату транспортного, земельного налога, налога на недвижимость, подоходного единого налога. При этом оплатить их можно сразу в приложении использованием банковских сервисов и платежных систем, подключенных к ЕРИП.

Также в MNS Mobile есть возможность подачи уведомления об осуществлении деятельности для расчета единого налога и доступ информации об объектах налогообложения например, недвижимости или земельных участках. Приложение делает взаимодействие с налоговой службой быстрее, проще и удобнее. Скачать приложение MNS Mobile можно на официальном сайте Министерства по налогам и сборам Республики Беларусь nalog.gov.by в разделе: «Сервисы» «Программное обеспечение»/ «Мобильное приложение «МNS Mobile».

Внимание, доходы физических лиц, полученные за 2025 год из – за границы и не только, подлежат декларированию

Инспекция Министерства по налогам и сборам по Советскому району г.Гомеля напоминает лицам, не представившим налоговую декларацию о доходах за 2025 год вовремя (31 марта 2026 года закончился срок предоставления физическими лицами налоговых деклараций о доходах за 2025 год), необходимо самостоятельно подать ее до наступления срока уплаты подоходного налога, а именно не позднее 1 июня 2026 года.

После 1 июня 2026 года подоходный налог будет предъявляться физическим лицам к уплате на основании акта камеральной проверки, с начислением пени и привлечением к административной ответственности.

Обращаем внимание, налоговую декларацию по подоходному налогу с физических лиц представляют граждане, получившие в течение 2025 года доходы, подлежащие налогообложению.

К таким доходам, в том числе, относятся доходы:

— полученные от источников за пределами Республики Беларусь (доходы, полученные из – за границы);

— в виде дарения, полученные от физических лиц (не являющиеся близкими родственниками), если такие доходы превысили 11 516,0 рублей в год;

— полученные от продажи двух и более автомобилей в течение года;

— полученные от продажи автомобиля, технически допустимая общая масса которого превышает 3500 килограммов и (или) число сидячих мест которого, помимо сиденья водителя, превышает восемь;

— от продажи или иного возмездного отчуждения (мена, рента и др.) в течение пяти лет более одного объекта недвижимости, принадлежащих физическому лицу на праве собственности (доли в праве собственности на указанное имущество), а именно: более одного не завершенного строительством капитального строения, более одной квартиры, более одного жилого дома, более одной дачи, более одного садового домика с хозяйственными постройками (при их наличии), более одного гаража, более одного машино-места, более одного земельного участка;

— если совокупный доход за 2025 год (в виде дивидендов, в рамках трудовых отношений, а также по гражданско-правовым договорам, предметом которых являются выполнение работ, оказание услуг, создание, использование объектов интеллектуальной собственности, отчуждение имущественных прав на них) превысил 220 000 рублей;

— другие доходы, если обязанность по удержанию подоходного налога не возложена на источник выплаты дохода.

Лицо, обнаружившее указание в представленной им декларации неполных или ошибочных сведений, может подать до срока уплаты налога уточненную декларацию, в которой необходимо отразить правильные сведения о полученных доходах.

Оплату можно произвести через: банк, отделения почтовой связи, посредством системы ЕРИП через интернет-банкинг, мобильный банкинг, а также в «Личном кабинете».

Путь для уплаты подоходного налога в системе ЕРИП:

выбрать «Платежи и переводы»; | |

| Для проживающих в областных городах и г. Минске | Для проживающих в районных городах и иных населенных пунктах |

— город по месту жительства; — районный налоговый орган по месту жительства; (для жителей Советского района г.Гомеля выбрать «Гомель»; выбрать «ИМНС по Советскому району») | — выбрать «Область» по месту жительства; — выбрать «Районный РИК, финотдел» по месту жительства; |

| — выбрать «Подоходный налог с физ. лиц» (назначение платежа 00101); — ввести УНП и нажать сведения (инфо); — сверить сумму и нажать оплатить. | |

За несвоевременную уплату подоходного налога начисляется пеня, а также предусмотрена административная ответственность.

За более подробной информацией можно обратиться в любую налоговую инспекцию.

Информация о расположении налоговых инспекций и номерах их телефонов размещена на официальном сайте Министерства по налогам и сборам https://nalog.gov.by/

С 1 июля 2026 года меняются правила для самозанятых

С 1 июля 2026 года вступают в силу ключевые изменения по налогу на профессиональный налог (далее – НПД).

- Минимальный налог – 45 рублей в месяц.

Вводится ежемесячный минимальный размер НПД – не менее 45 белорусских рублей. Эту сумму необходимо будет уплачивать даже в те месяцы, когда дохода не было и чеки через приложение «Налог на профессиональный доход» не формировались.

Для пенсионеров минимальный налог составит 18 рублей (с учётом льготы в части обязательных страховых взносов в бюджет государственного внебюджетного фонда социальной защиты населения Республики Беларусь).

2. Исключение из реестра за три неуплаты подряд.

Налоговой орган получит право прекратить применение НПД, если плательщик три раза подряд не уплатит исчисленный налог в установленный срок.

Срок уплаты НПД – не позднее 22 числа месяца, следующего за истекшим налоговым периодом.

Если режим прекратят по этому основанию, вернуться на НПД можно будет не ранее чем через 6 месяцев.

3. Автоматическое исключение за 24 месяца без деятельности.

С 1 января 2025 года уже действует норма: если плательщик в течении 24 месяцев подряд не передаёт сведения о расчётах через приложение, применение НПД прекращается.

Напоминаем: ставки НПД

- 10% от дохода, полученного от физических лиц, иностранных организаций и индивидуальных предпринимателей (далее – ИП), а также от дохода, полученного от белорусских организаций и ИП в размере не больше 60000 руб. в целом за календарный год (4% — для пенсионеров (с учётом льготы по страховым взносам));

- 20% от суммы дохода, полученного от белорусских организаций и ИП, которая превышает 60000 руб. в пределах календарного года (8% — для пенсионеров (с учётом льготы по страховым взносам));

- 20% – повышенная ставка при нарушении сроков формирования чеков либо при выявлении налоговым органом факта получения плательщиком профессионального дохода без формирования чека (льгота не предоставляется).

Для физических лиц доступно официальное мобильное приложение «MNS Mobile»

Налог за владение собаками

Владельцы собак в Беларуси должны помнить, что на территории Республики Беларусь уже на протяжении многих лет существует налог за владение собаками.

Граждане, владеющие собаками в возрасте трех месяцев и старше, признаются плательщиками данного налога.

Налог за владение собаками уплачивается ежеквартально, включается в квитанцию за жилищно-коммунальные услуги и оплачивается одновременно со всеми расчетами за жилищно-коммунальные услуги.

Так, владелец собаки должен будет заплатить в 2026 году 14 рублей в квартал за каждую собаку, в случае если собака включена в перечень потенциально опасных пород собак, то нужно уплатить 67 рублей за квартал. Повышенная ставка для опасных пород в настоящее время не применяется, так как перечень таких пород не утвержден.

Законодательством предусмотрены льготы, которые освобождают от уплаты налога за владение собаками полностью или частично.

Полностью от уплаты налога независимо от количества собак освобождаются инвалиды 1 и 2 группы, а также инвалиды, владеющие собакой-поводырем.

Для инвалидов 3 группы, пенсионеров, родителей детей- инвалидов до 18 лет, многодетных семей, и жителей частного сектора льгота применяется только в отношении одной собаки.

Если у такого гражданина две и более собаки, освобождение применяется к собаке по которой ставка налога выше. При равных ставках льгота применяется на любую из них.

При этом налоговым законодательством закреплено право граждан, находящихся в трудной жизненной ситуации, в случае, если они не относятся ни к одной из вышеперечисленных категорий плательщиков, на обращение в местный исполнительный орган власти за предоставлением льготы по уплате налога за владение собаками.

Проходит кампания по декларированию физическими лицами доходов, полученных в 2025 году

Инспекция Министерства по налогам и сборам Республики Беларусь по Советскому району г.Гомеля напоминает, что в настоящее время проходит кампания по декларированию физическими лицами доходов, полученных в 2025 году.

Налоговую декларацию обязаны представить граждане, которые получили:

1) доходы от возмездного отчуждения (в том числе путем продажи, мены, ренты):

— в течение последних 5-ти лет более одного не завершенного строительством капитального строения (здания, сооружения), расположенного на земельном участке, предоставленном для строительства и обслуживания жилого дома, садоводства, дачного строительства, жилого дома или садового домика, машино-места, земельного участка, гаража, более одной квартиры или дачи;

— иной недвижимости (например, торговые, офисные и административные помещения);

— в течение календарного года грузового автомобиля, автобуса, двух и более легковых машин;

2) доходы в виде подарков не от близких родственников в сумме, превышающей 11 516 руб.,

3) доходы от иностранных организаций, не являющихся налоговыми агентами;

4) доходы, подлежащие налогообложению по ставке 25% («сверхдоходы»);

5) иные доходы, облагаемые подоходным налогом с физических лиц.

Налоговую декларацию необходимо представить не позднее 31 марта 2026 года.

Налоговую декларацию можно представить лично путем посещения налогового органа, по почте или через Личный кабинет, а также через своего законного или уполномоченного представителя.

Для получения доступа к электронному сервису «Личный кабинет плательщика» необязательно лично обращаться в налоговую инспекцию. Описание процедуры регистрации расположено по ссылке: http://service.nalog.gov.by/docs/lk/msi_v1.pdf .

Налог уплачивается не позднее 1 июня 2026 года на основании полученного от налогового органа извещения.

Налог на профессиональный доход – основные изменения на 2026 год

С 1 января 2026 года

- отменен налоговый вычет по налогу на профессиональный доход в размере 2000 руб., который до 2026 года предоставлялся физическим лицам, впервые применяющим этот режим налогообложения.

- статья 379 Налогового кодекса Республики Беларусь дополнена новыми видами доходов, которые не признаются объектами налогообложения налогом на профессиональный доход:

- суммы возмещения арендаторами стоимости коммунальных и (или) иных услуг, если договором аренды обязанность по возмещению таких услуг возложена на арендатора и не включается в размер арендной платы;

- суммы возмещения покупателями товаров стоимости услуг по доставке (перевозке) товаров, не включенных в стоимость этих товаров.

С 01 июля 2026 года

- основанием для прекращения применения налога на профессиональный доход по инициативе налогового органа является неуплата плательщиком 3 раза подряд исчисленного налога на профессиональный доход в установленные сроки его уплаты.

В случае прекращения применения данного режима налогообложения по такому основанию вернуться к его применению физическое лицо будет вправе не ранее чем через 6 месяцев.

- введена минимальная сумма налога на профессиональный доход в размере 45 руб. в месяц (без учета льгот).

Уплата будет осуществляться ежемесячно, в том числе и плательщиками, которые не формирует чеки посредством приложения «Налог на профдоход» в течение налогового периода (календарный месяц).

Заработная плата «в конвертах» и ее последствия

Налоговые органы напоминают о недопустимости выплаты заработной платы «в конвертах».

Уважаемые граждане, помните: официальное трудоустройство способствует защите ваших прав и интересов. Соглашаясь на выплату заработной платы «в конверте», сотрудник оказывается полностью беззащитным перед работодателем, добровольно лишает себя прав и социальных гарантий в виде оплаты больничного листа, получения пособия по беременности и родам, пенсии. Кроме этого, вы рискуете не получить в полном объеме заработную плату в случае конфликта с руководителем.

При отсутствии документально оформленных трудовых отношений, у работника нет юридических оснований для защиты своих прав при обжаловании в судебном порядке действий нанимателя.

Столкнувшись при трудоустройстве с недобросовестным нанимателем, сообщить о фактах выплаты заработной платы «в конверте» возможно по номеру телефонной справочной системы налоговых органов (контакт-центра) 189 или 8(017) 229 79 79.

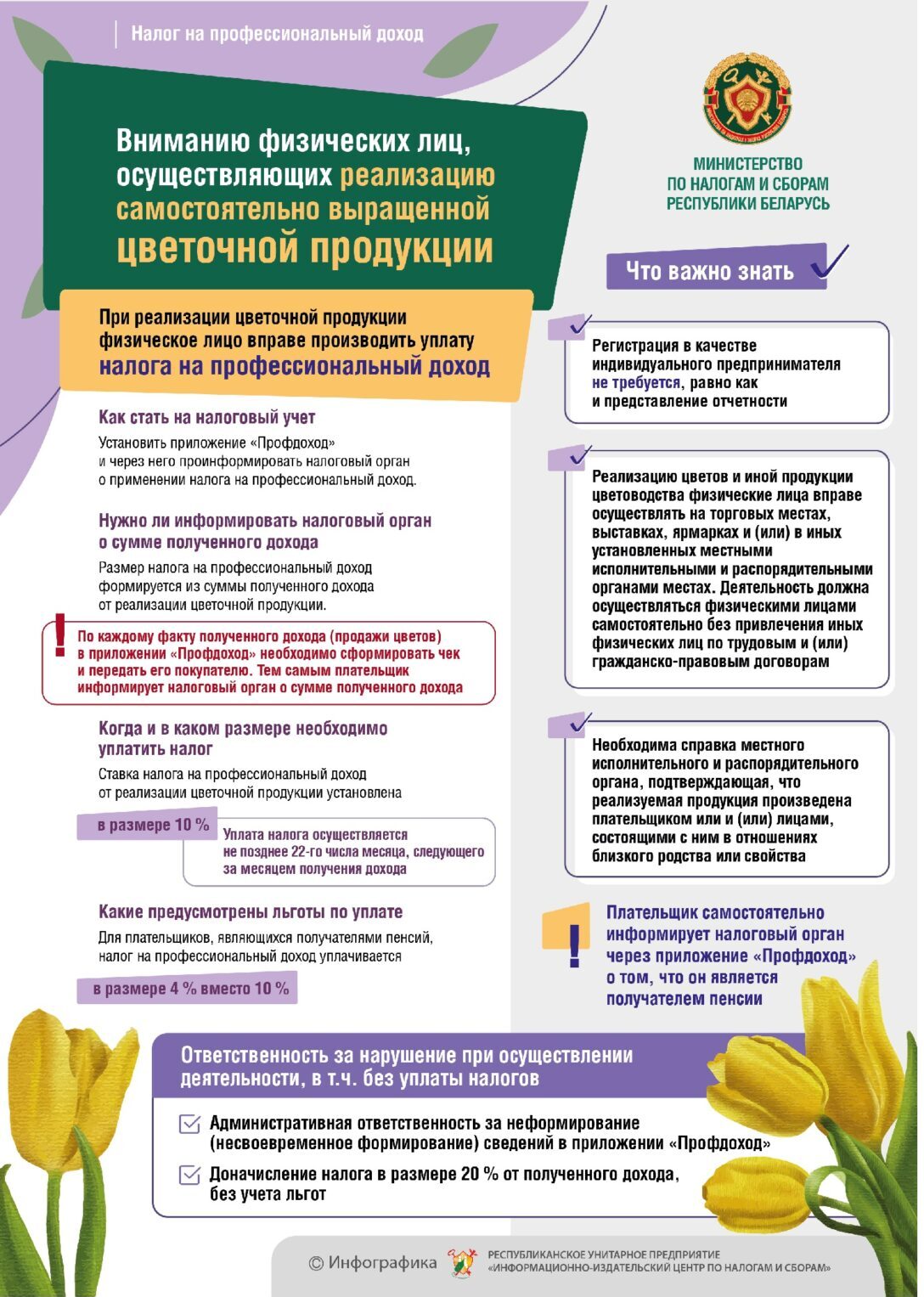

Об уплате физическими лицами налогов при реализации цветов в 2026 году

Действующее в Республике Беларусь законодательство позволяет физическим лицам осуществлять определенные виды деятельности без обязательной регистрации в качестве индивидуальных предпринимателей.

В этот перечень включена, в том числе реализация продукции цветоводства и декоративных растений, но только при наличии справки местного исполнительного и распорядительного органа, подтверждающей, что реализуемая продукция выращена (произведена) плательщиком и (или) лицами, состоящими с ним в отношениях близкого родства или свойства, опекуна, попечителя и подопечного, на земельном участке, находящемся на территории Республики Беларусь, предоставленном плательщику и (или) указанным лицам для строительства и (или) обслуживания одноквартирного жилого дома, ведения личного подсобного хозяйства, сенокошения и выпаса сельскохозяйственных животных, садоводства, дачного строительства, огородничества, в виде служебного земельного надела.

Для получения справки следует обратится с заявлением в исполком по месту нахождения земельного участка.

При осуществлении данного вида деятельности физическое лицо вправе по выбору производить уплату единого налога с индивидуальных предпринимателей и иных физических лиц или налога на профессиональный доход.

Ставка единого налога при реализации продукции цветоводства и декоративных растений составляет в месяц:

в городе Гомеле — 173 рубля;

в городах: Мозыре, Жлобине, Речице, Светлогорске — 160 рублей;

в других населенных пунктах — 158 рублей.

Указанные ставки применяются в полном размере, не зависимо от количества дней осуществления розничной торговли в календарном месяце.

Ставка налога на профессиональный доход составляет 10 % в отношении профессионального дохода, полученного от:

*физических лиц (независимо от его размера);

*организаций и индивидуальных предпринимателей, состоящих на учете в налоговых органах Республики Беларусь в размере, не превышающем 60 000 белорусских рублей в целом за год.

Для получателей пенсии предусмотрена пониженная ставка — 4%.

За более подробной информацией можно обратиться в любой налоговый орган. Информация о расположении налоговых инспекций и номерах их телефонов размещена на официальном сайте Министерства по налогам и сборам Республики Беларусь www.nalog.gov.by.

Внимание физических лиц! Представляем налоговые декларации по подоходному налогу через личный кабинет плательщика

Налоговые органы напоминают, что срок представления налоговой декларации (расчета) по подоходному налогу с физических лиц по доходам, полученным в 2025 году, не позднее 31 марта 2026 года.

Налоговую декларацию (расчет) можно представить в электронном виде через «Личный кабинет плательщика», по почте, лично в любую налоговую инспекцию, независимо от места регистрации физического лица.

Электронный сервис «Личный кабинет плательщика» реализован для бесконтактного общения физических лиц с налоговыми органами.

Доступ к сервису «Личный кабинет плательщика» для физических лиц возможен одним из способов:

— с помощью логина и пароля;

— с использованием мобильной ЭЦП;

— ЭЦП, ID-карты (через ЕС ИФЮЛ);

— ЭЦП (Internet Explorer, MS Edge).

Подробная информация о возможностях Личного кабинета размещена на сайте Министерства по налогам и сборам Республики Беларусь www.nalog.gov.by.

Услуги по уборке снега и льда: как правильно платить налог?

Действующее в Республике Беларусь законодательство позволяет физическим лицам осуществлять определенные виды деятельности без обязательной регистрации в качестве индивидуальных предпринимателей.

В этот перечень включено, в том числе, оказание услуг по уборке территории от снега и льда.

При осуществлении данного вида деятельности физическое лицо вправе по выбору производить уплату единого налога с индивидуальных предпринимателей и иных физических лиц или налога на профессиональный доход.

Ставка единого налога за январь месяц 2026 года при оказании услуг составляет:

в городе Гомеле — 61,00 рубль;

в городах: Мозыре, Жлобине, Речице, Светлогорске — 57,00 рублей;

в других населенных пунктах — 50,00 рублей.

Ставка налога на профессиональный доход составляет 10 % в отношении профессионального дохода, полученного от:

физических лиц (независимо от его размера);

организаций и индивидуальных предпринимателей, состоящих на учете в налоговых органах Республики Беларусь в размере, не превышающем 60 000 белорусских рублей в целом за год.

Для получателей пенсии предусмотрена пониженная ставка — 4%.

За более подробной информацией можно обратиться в любой налоговый орган. Информация о расположении налоговых инспекций и номерах их телефонов размещена на официальном сайте Министерства по налогам и сборам Республики Беларусь: www.nalog.gov.by/.

Вниманию физических лиц, получивших доходы в 2025 году!

Налоговые органы напоминают, что срок представления налоговой декларации (расчета) по подоходному налогу с физических лиц по доходам, полученным в 2025 году, не позднее 31 марта 2026 года.

Налоговую декларацию (расчет) по подоходному налогу с физических лиц представляют граждане, получившие в течение 2025 года доходы, подлежащие налогообложению.

К таким доходам, в том числе, относятся:

— доходы, полученные от источников за пределами Республики Беларусь;

— доходы в виде дарения, полученные от физических лиц (не являющиеся близкими родственниками), если такие доходы превысили 11 516,0 рублей в год;

— доходы, полученные от продажи двух и более автомобилей в течение года;

— доходы, полученные от продажи автомобиля, технически допустимая общая масса которого превышает 3500 килограммов и (или) число сидячих мест которого, помимо сиденья водителя, превышает восемь;

— доходы от продажи или иного возмездного отчуждения (мена, рента и др.) в течение пяти лет более одного объекта недвижимости, принадлежащих физическому лицу на праве собственности (доли в праве собственности на указанное имущество), а именно: более одного не завершенного строительством капитального строения, более одной квартиры, более одного жилого дома, более одной дачи, более одного садового домика с хозяйственными постройками (при их наличии), более одного гаража, более одного машино-места, более одного земельного участка;

— доходы, подлежащие налогообложению по ставке подоходного налога, установленной пунктом 1 статьи 214 Налогового Кодекса Республики Беларусь и полученные от источников в Республике Беларусь в виде дивидендов, по трудовым договорам, а также по гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг и создание объектов интеллектуальной собственности, отчуждение имущественных прав на них, если такие доходы за 2025 год превысили в совокупности 220 000 белорусских рублей;

— другие доходы, если обязанность по удержанию подоходного налога не возложена на источник выплаты дохода.

Налоговую декларацию (расчет) можно представить в электронном виде через «Личный кабинет плательщика», по почте, лично в любую налоговую инспекцию, независимо от места регистрации физического лица.

Более подробную информацию можно получить на официальном сайте Министерства по налогам и сборам Республики Беларусь https://www.nalog.gov.by, по телефону 189 (Контакт-центр МНС) или +375 17 229-79-79, в налоговых инспекциях.

Личный кабинет плательщика — налоговый офис, который всегда с тобой!

Личный кабинет плательщика – это безопасный, современный и оперативный способ взаимодействия с налоговыми органами.

Личный кабинет плательщика позволяет физическим лицам в режиме реального времени получать актуальную информацию о суммах исчисленных налогов и оплачивать их с использованием сервисов банков и платежных систем, интегрированных в единое расчетное и информационное пространство (ЕРИП), либо с использованием сгенерированного QR-кода для оплаты в мобильном приложении.

С его помощью можно прочитать сообщения от налоговых органов, а также предоставить информацию и документы в инспекцию, подать налоговую декларацию по подоходному налогу с физических лиц, записаться на личный прием граждан и многое другое.

Просматривая информацию в Личном кабинете, физическое лицо может отслеживать своевременность уплаты имущественных налогов (транспортного, земельного и налога на недвижимость) единым имущественным платежом. Это позволит избежать непреднамеренных нарушений и штрафов.

На главной странице сайта Министерства по налогам и сборам Республики Беларусь nalog.gov.by расположена ссылка, являющаяся единым входом в Личный кабинет для любой категории плательщиков (https://nalog.gov.by/cabinet/).

Зарегистрироваться в Личном кабинете физическое лицо может с использованием межбанковской системы идентификации (МСИ) либо посредством идентификации через мобильных операторов.

Инструкция для регистрации с помощью мобильного оператора: http://service.nalog.gov.by/docs/lk/mobile_v4.pdf.

Если зарегистрировать «Личный кабинет плательщика» самостоятельно не получилось, то вам помогут в любой налоговой инспекции.

Забыли пароль – не беда! Восстановить пароль можно пройдя по ссылке: https://lkfl.portal.nalog.gov.by/en/forgotpass.

Пользуйтесь электронными сервисами — это удобно, просто и в ногу со временем.

Более подробная информация о сервисе «Личный кабинет плательщика» размещена на официальном сайте Министерства по налогам и сборам Республики Беларусь https://www.nalog.gov.by/cabinet/.

Электронный чек вместо бумажного: только если пассажир не против

В связи с поступающими обращениями граждан об отказе в выдаче бумажного чека в такси субъектами, использующими программные кассы, инспекция МНС по Гомельской области напоминает.

Субъекты хозяйствования, осуществляющие перевозки пассажиров автомобилями-такси и использующие в своей деятельности кассовое оборудование, включая программные кассы, при приеме денежных средств за оказанные услуги обязаны выдать пассажиру платежный документ (чек), подтверждающий оплату услуги по перевозке.

Выдача чека в электронном виде допускается исключительно с согласия потребителя. Если согласие не получено, водитель обязан выдать пассажиру чек на бумажном носителе.

Кроме того, в автомобиле-такси должен быть установлен карточный платежный терминал для предоставления возможности пассажирам оплаты поездки банковской картой.

Действие норм законодательства в части необходимости использования кассового оборудования и карточных платежных терминалов не распространяется на перевозчиков, принимающих платежи в безналичной форме за оказанные услуги, заказанные и оплаченные посредством электронной информационной системы только с использованием реквизитов банковских платежных карточек.

Налоговые органы предупреждают, что невыдача чека и нарушение порядка использования кассового оборудования влечет административную ответственность.

При отказе водителя выдать чек при получении от пассажира оплаты за поездку пассажир может сообщить о нарушении, позвонив в Контакт – центр Министерства по налогам и сборам по номеру 189 или направив обращение посредством системы «обращения.бел».

Скажи «НЕТ» зарплате в конверте!

Заработная плата «в конвертах» и ее последствия

Налоговые органы напоминают о недопустимости выплаты заработной платы «в конвертах».

Уважаемые граждане, помните: официальное трудоустройство способствует защите ваших прав и интересов. Соглашаясь на выплату заработной платы «в конверте», сотрудник оказывается полностью беззащитным перед работодателем, добровольно лишает себя прав и социальных гарантий в виде оплаты больничного листа, получения пособия по беременности и родам, пенсии. Кроме этого, вы рискуете не получить в полном объеме заработную плату в случае конфликта с руководителем.

При отсутствии документально оформленных трудовых отношений, у работника нет юридических оснований для защиты своих прав при обжаловании в судебном порядке действий нанимателя.

Столкнувшись при трудоустройстве с недобросовестным нанимателем, сообщить о фактах выплаты заработной платы «в конверте» возможно по номеру телефонной справочной системы налоговых органов (контакт-центра) 189 или 8(017) 229 79 79.

Информация о порядке уплаты единого имущественного платежа

Порядок уплаты налогов физическим лицом при сдаче внаем жилья

Налоговые органы напоминают гражданам, получающим доходы от сдачи внаем жилых или нежилых помещений, о необходимости уплаты подоходного налога с физических лиц в фиксированной сумме.

Размер налога зависит от вида и количества сдаваемого имущества, а также региона, в котором оно расположено.

Ставки установлены в приложении № 2 к Налоговому кодексу Республики Беларусь. Так, за сдачу внаем 1-комнатной квартиры в городе Гомеле в 2025 году необходимо уплачивать 46 рублей.

Налог уплачивается за каждую жилую сдаваемую комнату ежемесячно не позднее 1-го числа месяца, за который производится уплата налога. При получении доходов от сдачи внаем жилья по договору, который заключен не с первого числа, налог рассчитывается пропорционально количеству дней сдачи жилья в таком месяце и уплачивается не позднее рабочего дня, следующего за установленным в договоре сроком фактического предоставления в аренду физическим лицам помещений.

Консультации по данному вопросу можно получить как непосредственно в налоговых органах, так и в Контакт-центре по единому телефонному номеру 189 для всех операторов связи или по номеру 8 (017) 229 79 79.

Порядок осуществления индивидуальной предпринимательской деятельности

Информация о порядке уплаты единого имущественного платежа

Приближается срок уплаты физическими лицами имущественных налогов за 2024 год.

?Что делать, если извещение не пришло?

!Если не пришло извещение то можно:

/Зарегистрировать Личный кабинет плательщика и сформировать извещение.

/Обратиться в налоговый орган и получить копию извещения.

/Ознакомится с суммой единого имущественного платежа в ЕРИП и произвести уплату.

?Как узнать физическому лицу свой УНП?

Узнать свой УНП можно на официальном сайте МНС, воспользовавшись электронным сервисом «Сведения из Государственного реестра плательщиков (иных обязанных лиц)» либо посмотреть УНП в предыдущем извещении.

Выдача чека в такси — гарантия законной перевозки

Водитель при оплате поездки наличными деньгами или банковской платежной карточкой обязан выдать пассажиру платежный документ (далее – чек).

Чек не только подтверждает оплату за приобретенные услуги такси, но и гарантирует защиту прав пострадавшего при наступлении страхового случая.

При посадке в автомобиль-такси перед расчетом наличными денежными средствами пассажиру следует убедиться, что автомобиль-такси оборудован кассовым оборудованием.

При отказе водителя выдать чек при получении от пассажира оплаты наличными средствами за поездку пассажир может оставить свое обращение о нарушении порядка приема наличных денежных средств посредством системы «обращения.бел» либо совершить звонок в телефонную справочную систему налоговых органов «Контакт – центр» по единому телефонному номеру 189 для всех операторов связи, или по номеру 8 (017) 229 79 79.

При совершении поездки в такси с неисправным или выключенным кассовым оборудованием пассажир, в случае отсутствия возможности получения чека, имеет право не оплачивать поездку!

Проверить добросовестность автомобильного перевозчика и уточнить нахождение как водителя, так и автомобиля в «Реестре автомобильных перевозок пассажиров в нерегулярном сообщении», возможно также пройдя по ссылке: https://reestr.mtkrbti.by

Как продать ягоды и грибы и другую дикорастущую продукцию

В сезон сбора ягод, грибов и другой дикорастущей продукции инспекция Министерства по налогам и сборам Республики Беларусь по Советскому району информирует.

Физические лица, не осуществляющие предпринимательскую деятельность, могут продавать собранные ими грибы, ягоды, лекарственные растения, орехи и другие дары природы без уплаты налогов. Доходы от такой продажи не облагаются ни единым налогом с индивидуальных предпринимателей и иных физических лиц, ни подоходным налогом.

Реализация собранной продукции должна осуществляться гражданами самостоятельно, т.е. без привлечения других лиц, на торговых местах на рынках или в иных установленных местными исполнительными и распорядительными органами местах.

Не нужно платить также тем, кто сдает дикорастущую продукцию организациям и индивидуальным предпринимателям, осуществляющим в порядке, установленном законодательством, деятельность по промысловой заготовке (закупке) указанной продукции.

При этом гражданам важно знать!

Индивидуальные предприниматели при осуществлении закупки дикорастущей продукции у населения обязаны оформлять акт закупки товаров, сырья, материалов, в котором указывается дата, наименование продукции, количество, цена, сумма, данные продавца и покупателя, а также их подписи.

Организации закупку у населения дикорастущей продукции оформляют самостоятельно разработанным первичным учетным документом (например, закупочным актом, ведомостью на закупку дикорастущих растений и (или) их частей у населения), в котором указываются аналогичные данные.

Скажи «НЕТ» зарплате в конверте

Личный кабинет плательщика

![]()

Налоговые органы информирует о возможности получения физическими лицами извещений на уплату имущественных налогов в электронном виде через Личный кабинет плательщика

Важно знать в сезон сбора ягод и грибов!

В преддверии сезона сбора ягод, грибов и другой дикорастущей продукции налоговые органы напоминают.

Розничная торговля (реализация) грибами, ягодами, лекарственными растениями, орехами и другими дарами природы для физических лиц, не осуществляющих предпринимательскую деятельность, не признается объектом налогообложения единым налогом. Доходы физических лиц от продажи такой дикорастущей продукции освобождены от уплаты подоходного налога.

Обращаем внимание! Реализация физическими лицами, не осуществляющими предпринимательскую деятельность, дикорастущей продукции гражданам должна осуществляться самостоятельно, т.е. без привлечения других физических лиц, на торговых местах на рынках или в иных установленных местными исполнительными и распорядительными органами местах.

Также освобождаются от уплаты подоходного налога доходы, полученные физическими лицами от сбора и сдачи дикорастущей продукции организациям и индивидуальным предпринимателям, осуществляющим в порядке, установленном законодательством, деятельность по промысловой заготовке (закупке) указанной продукции.

При этом гражданам важно знать!

Индивидуальные предприниматели при осуществлении закупки дикорастущей продукции у населения обязаны оформлять акт закупки товаров, сырья, материалов установленной формы, в котором указывается дата, наименование продукции, количество, цена, сумма, данные продавца и покупателя (ФИО индивидуального предпринимателя и физического лица, а при необходимости — паспортные данные физического лица-продавца), а также подписи продавца и покупателя.

Организации закупку у населения дикорастущей продукции оформляют самостоятельно разработанным первичным учетным документом (например, закупочным актом, ведомостью на закупку дикорастущих растений и (или) их частей у населения), в котором указываются аналогичные данные.

Сообщить о фактах нарушений норм законодательства, контроль за соблюдением которых возложен на налоговые органы, можно по телефонам справочной системы налоговых органов «Контакт-центр» по номеру (8 017)229 79 79 или по единому короткому номеру 189 для всех операторов связи.

Вниманию физических лиц не представившим налоговую декларацию о доходах за 2024 год

Инспекция Министерства по налогам и сборам по Советскому району г.Гомеля напоминает лицам, не представившим налоговую декларацию о доходах за 2024 год вовремя (31 марта 2025 года закончился срок предоставления физическими лицами налоговых деклараций о доходах за 2024 год), самостоятельно подать ее до наступления срока уплаты подоходного налога, а именно не позднее 2 июня 2025 года.

После 2 июня 2025 года подоходный налог будет предъявляться физическим лицам к уплате на основании акта камеральной проверки, с начислением пени и привлечением к административной ответственности.

Обращаем внимание, что в текущем году впервые производится представление налоговой декларации физическими лицами, чей совокупный доход за 2024 год (доходы по трудовым и гражданско-правовым договорам на выполнение работ, оказание услуг, создание объектов интеллектуальной собственности, дивиденды) превысил 200 000 рублей.

Лицо, обнаружившее указание в представленной им декларации неполных или ошибочных сведений, может подать до срока уплаты налога уточненную декларацию, в которой необходимо отразить правильные сведения о полученных доходах.

За более подробной информацией можно обратиться в любую налоговую инспекцию.

Информация о расположении налоговых инспекций и номерах их телефонов размещена на официальном сайте Министерства по налогам и сборам https://nalog.gov.by/

Вниманию физических лиц, получивших доходы в 2024 году

2 июня 2025 года истекает срок уплаты подоходного налога

Инспекция Министерства по налогам и сборам по Советскому району г.Гомеля напоминает о том, что 2 июня 2025 года истекает срок уплаты подоходного налога, подлежащего уплате физическими лицами, представившими налоговые декларации о доходах за 2024 год (поскольку установленный законодательством срок 1 июня 2025 года – выходной день).

Оплату можно произвести через: банк, отделения почтовой связи, посредством системы ЕРИП через интернет-банкинг, мобильный банкинг, а также в «Личном кабинете».

Путь для уплаты подоходного налога в системе ЕРИП:

| |

| Для проживающих в областных городах и г. Минске | Для проживающих в районных городах и иных населенных пунктах |

— город по месту жительства; — районный налоговый орган по месту жительства; (для жителей Советского района г.Гомеля выбрать «Гомель»; выбрать «ИМНС по Советскому району») | — выбрать «Область» по месту жительства; — выбрать «Районный РИК, финотдел» по месту жительства; |

| — выбрать «Подоходный налог с физ. лиц» (назначение платежа 00101); — ввести УНП и нажать сведения (инфо); — сверить сумму и нажать оплатить. | |

За несвоевременную уплату подоходного налога начисляется пеня, а также предусмотрена административная ответственность.

За более подробной информацией можно обратиться в любую налоговую инспекцию.

Информация о расположении налоговых инспекций и номерах их телефонов размещена на официальном сайте Министерства по налогам и сборам https://nalog.gov.by/

Что нужно знать о сделках с токенами в 2025 году

Об уплате подоходного налога за сдачу внаем жилых помещений

О порядке налогообложения операций с цифровыми знаками (токенами)

Инспекция Министерства по налогам и сборам Республики Беларусь по Советскому району г.Гомеля сообщает, что с 2025 года порядок исчисления и уплаты подоходного налога в отношении доходов, полученных по операциям с токенами, установлен статьей 202-1 Налогового кодекса Республики Беларусь.

Для целей налогообложения подоходным налогом под доходами по операциям с токенами признаются любые виды доходов, в том числе полученные от майнинга, обмена токенов на иные токены, отчуждения за белорусские рубли, иностранную валюту, электронные деньги.

При этом к объектам налогообложения подоходным налогом не относятся доходы, полученные:

– по операциям с токенами, совершенным через резидентов Парка высоких технологий (далее — ПВТ);

– по операциям с токенами, созданными резидентами и (или) через резидентов ПВТ;

– от деятельности по майнингу;

– от обмена токенов на иные токены, за исключением доходов, полученных в рамках незаконной и (или) запрещенной деятельности;

– в виде наследства токенов;

– в результате дарения токенов от лиц, состоящих в отношениях близкого родства или свойства.

– в результате дарения токенов от иных физических лиц (не являющихся близкими родственниками или лицами, состоящими в отношениях свойства) в размере в совокупности с иными полученными в дар в течение календарного года доходами, не превышающем предел, установленный пунктом 22 статьи 208 Налогового кодекса Республики Беларусь (в 2025 году такой предел составляет 11516 руб.).

Такие доходы не облагаются подоходным налогом и не отражаются в налоговой декларации (расчете) по подоходному налогу с физических лиц.

Доходы, полученные от разрешенных операций с токенами от зарубежных торговых площадок, иностранных организаций, иностранных индивидуальных предпринимателей, иных физических лиц, подлежат налогообложению по ставке в размере 13% на основании налоговой декларации, представляемой в налоговый орган в срок не позднее 31 марта года, следующего за истекшим налоговым периодом.

В случае, если будут установлены подлежащие налогообложению доходы по операциям с токенами, в отношении которых не представлена декларация и не уплачен налог, равно как и доходы, полученные от незаконной и (или) запрещенной деятельности, такие доходы подлежат налогообложению по ставке в размере 26 %.

При этом налоговая база по доходам, полученным от незаконной и (или) запрещенной деятельности, определяется в том числе с учетом доходов от обмена токенов на иные токены.

С подробной информации о налогообложении сделок (операций) с цифровыми знаками (токенами) можно ознакомиться на официальном сайте МНС Республики Беларусь (https://nalog.gov.by/) в разделе: «Главная → Физическим лицам → Налогообложение доходов → Налогообложение доходов от совершения операций с цифровыми знаками (токенами)».

Кассовый чек в такси как гарантия защиты прав пассажира

Водитель при оплате поездки наличными деньгами или банковской платежной карточкой обязан выдать пассажиру платежный документ (далее – чек).

Чек не только подтверждает оплату за приобретенные услуги такси, но и гарантирует защиту прав пострадавшего при наступлении страхового случая.

При посадке в автомобиль-такси перед расчетом наличными денежными средствами пассажиру следует убедиться, что автомобиль-такси оборудован кассовым оборудованием.

При отказе водителя выдать чек при получении от пассажира оплаты наличными средствами за поездку пассажир может оставить свое обращение о нарушении порядка приема наличных денежных средств посредством системы «обращения.бел» либо совершить звонок в телефонную справочную систему налоговых органов «Контакт – центр» по единому телефонному номеру 189 для всех операторов связи, или по номеру 8 (017) 229 79 79.

При совершении поездки в такси с неисправным или выключенным кассовым оборудованием пассажир, в случае отсутствия возможности получения чека, имеет право не оплачивать поездку!

Проверить добросовестность автомобильного перевозчика и уточнить нахождение как водителя, так и автомобиля в «Реестре автомобильных перевозок пассажиров в нерегулярном сообщении», возможно также пройдя по ссылке: https://reestr.mtkrbti.by

Вниманию водителей автомобилей–такси

Налоговые органы обращают внимание водителей, непосредственно оказывающих услуги в сфере перевозок пассажиров автомобилями-такси, на обязательность соблюдения порядка приема средств платежа при оказании услуг.

По завершении поездки пассажиру автомобиля-такси выдается платежный документ (далее – чек). За нарушение порядка приема средств платежа виновное лицо подлежит привлечению к административной ответственности по статье 13.14 Кодекса Республики Беларусь об административных правонарушениях в виде штрафа в размере до тридцати базовых величин.

В этой связи в случае приема наличных денежных средств от пассажира без использования кассового оборудования административная ответственность наступает в первую очередь для вас-водители! Кроме того, неоднократное (два раза и более в течение 12 месяцев подряд) нарушение установленного порядка приема средств платежа является основанием для исключения водителя из «Реестра автомобильных перевозок пассажиров в нерегулярном сообщении» (далее – Реестр).

Пассажир автомобиля-такси вправе отказаться от оплаты поездки в случае оказания услуги по перевозке с неисправными, выключенными (заблокированными) кассовым оборудованием (за исключением случаев выполнения автомобильной перевозки пассажиров автомобилями-такси, заказанной и оплачиваемой посредством электронной информационной системы только с использованием реквизитов банковских платежных карточек).

Кроме того, автомобильный перевозчик, транспортное средство, водитель транспортного средства, диспетчер такси должны быть включены в Реестр (https://reestr.mtkrbti.by).

За осуществление транспортной деятельности без включения в Реестр к виновным лицам применяется административная ответственность по части 3 статьи 13.3 Кодекса Республики Беларусь об административных правонарушениях.

Живите мудро! Трудитесь честно!

Вниманию физических лиц, получивших доходы в 2024 году

Налоговую декларацию (расчет) по подоходному налогу с физических лиц представляют граждане, получившие в течение 2024 года доходы, подлежащие налогообложению.

К таким доходам, в том числе, относятся:

- доходы, полученные за границей и (или) из-за границы Республики Беларусь;

- доходы в виде дарения, полученные от физических лиц, если такие доходы превышают 10 431 рублей в год и получены не от близких родственников;

- доходы, полученные от продажи двух и более автомобилей в течение года;

- доходы, полученные от продажи автомобиля технически допустимая общая масса которого превышает 3500 килограммов и (или) число сидячих мест которого, помимо сиденья водителя, превышает восемь;

- доходы от продажи или иного возмездного отчуждения (мена, рента и др.) в течение пяти лет более одного объекта недвижимости, принадлежащих физическому лицу на праве собственности (доли в праве собственности на указанное имущество), а именно: более одного не завершенного строительством капитального строения, более одной квартиры, более одного жилого дома, более одной дачи, более одного садового домика с хозяйственными постройками (при их наличии), более одного гаража, более одного машино-места, более одного земельного участка;

- доходы, полученные на территории Республики Беларусь, в виде дивидендов, по трудовым договорам, а также по гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг и создание объектов интеллектуальной собственности, если такие доходы превысили в совокупности 200 000 белорусских рублей;

- другие доходы, если обязанность по удержанию подоходного налога не возложена на источник выплаты дохода.

Налоговую декларацию (расчет) можно представить в электронном виде через «Личный кабинет плательщика», по почте, лично в любую налоговую инспекцию, независимо от места регистрации физического лица.

За более подробной информацией можно обратиться в любой налоговый орган. Информация о расположении налоговых инспекций и номерах их телефонов размещена на официальном сайте Министерства по налогам и сборам Республики Беларусь: www.nalog.gov.by.

Нормативные документы: Глава 18 Налогового кодекса Республики Беларусь

Вниманию физических лиц, получивших доходы в 2024 году:

График приема налоговых деклараций в период с 03.01.2025 по 31.03.2025

Прием налоговых деклараций (расчетов) по подоходному налогу с физических лиц за 2024 год инспекцией Министерства по налогам сборам по Советскому району г. Гомеля в период с 03.01.2025 по 31.03.2025 осуществляется в следующем режиме:

- в понедельник с 8.00 до 19.00 без обеденного перерыва;

- в четверг с 8.00 до 20.00 без обеденного перерыва;

- в иные рабочие дни с 8.30 до 13. 00, с 14.00 до 17.30;

22 и 29 марта 2025 года (суббота) с 9.00 до 13.00.